Документация для предыдущей версии OptionWorkshop v.13.6. Документация для последней версии OptionWorkshop (> 16.6) расположена здесь![]() .

.

В программе есть возможность описывать модели ценообразования опционов в виде скриптов на двух языках, C# и Visual Basic. Эти модели могут быть применены к любой серии опционов также как и встроенные модели БШ и Роскорубинштейна. Скриптование моделей является отдельной опцией, которая доступна пользователю только если она включена в лицензию.

Менеджер моделей

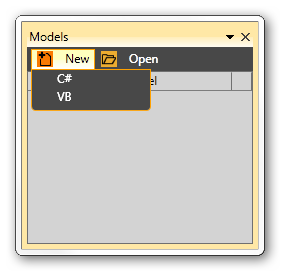

Для того, чтобы вызвать инструментарий скриптования моделей, нужно нажать кнопку  в тулбаре, при этом откроется окно менеджера моделей, которое показано на рисунке 1.

в тулбаре, при этом откроется окно менеджера моделей, которое показано на рисунке 1.

Содержание страницы:

Рисунок 1 – менеджер модулей

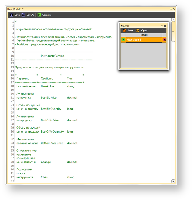

Для того чтобы создать новую модель ценообразования, нужно нажать кнопку New и выбрать один из двух языков, на которых будет написан скрипт: C# или Visual Basic. При этом откроется окно с шаблоном модели, написанном на выбранном языке, а в окне менеджера моделей появится созданная модель, как это показано на рисунке 2.

Рисунок 2 – создание новой модели

Сохранить созданный скрипт можно нажав на кнопку Save в окне редактирования скрипта. Скрипты сохраняются с расширением *.model. Загрузить ранее сохраненный скрипт можно нажав на кнопку Open. Для того, чтобы удалить модель, нужно нажать на кнопку  .

.

Объектная модель

В скрипте возможно описание расчёта цены опциона, расчёта расширенных (теоретических) параметров опциона и расчета волатильности, которая используется при расчёте цены опциона. Для этих целей служат методы:

| double CalcPrice(InstrumentParams ip, OptionEvaluationParams oep); InstrumentCalculatedParams CalcPriceAndGreeks(InstrumentParams ip, OptionEvaluationParams oep); и decimal GetVola(InstrumentParams ip); |

|---|

В скрипте возможно использование следующих объектов:

- InstrumentParamsProvider, предоставляющий доступ к параметрам инструмента (InstrumentParams);

- OptionsSeries, предоставляющий доступ к серии опционов;

- Positions, предоставляющий доступ к позициям.

InstrumentParamsProvider

Позволяет получить параметры инструмента (InstrumentParams).

Метод GetInstrumentParams(Instrument instrument) возвращает параметры переданного инструмента. Метод GetOptionFuturesParams(Instrument instrument) возвращает параметры базового актива для переданного инструмента.

Примеры использования:

| var optionParams = InstrumentParamsProvider.GetInstrumentParams(OptionsSeries.Calls[19000]); var futuresParams = InstrumentParamsProvider.GetInstrumentParams(OptionsSeries.Futures); или var futuresParams = InstrumentParamsProvider.GetOptionFuturesParams(OptionsSeries.Calls[19000]); decimal lastPrice = optionParams.LastPrice; decimal strike = optionParams.Strike; long bidQty = optionParams.BestBidQuantity; |

|---|

Замечание: использование имени "params" не разрешено.

InstrumentParams

Таблица 1 – Инструменты

| Параметр | Свойство | Тип |

|---|---|---|

| Базовый актив | BaseActive | string |

| Лучшая цена на покупку | BestBidPrice | decimal |

| Объём по лучшей цене на покупку | BestBidQuantity | long |

| Лучшая цена на продажу | BestOfferPrice | decimal |

| Объём по лучшей цене на продажу | BestOfferQuantity | long |

| Минимально возможная цена | BottomPriceLimit | decimal |

| Относительное изменение ко вчерашней цене закрытия | Change | decimal |

| Полное имя класса инструмента | Class | string |

| Код класса инструмента | ClassCode | string |

| Текущее значение (для индексов) | CurrentValue | decimal |

| Точность цены | DecimalPlaces | uint |

| Дата исполнения | ExpirationDate | DateTime |

| Полный код инструмента | FullCode | string |

| ГО продавца | Go | decimal |

| Время последнего изменения | LastChangeTime | DateTime |

| Цена последней сделки | LastPrice | decimal |

| Размер одного лота | LotSize | long |

| Тип опциона (кол, пут) | OptionType | OptionType |

| Тип уплаты премии по опциону | PremiumStyle | OptionPremiumStyle |

| Шаг цены инструмента | PriceStep | decimal |

| Точность шага цены | PriceStepPrecision | decimal |

| Стоимость шага цены | PriceStepValue | decimal |

| Расчётная цена | Settlement | decimal |

| Дата погашения | SettlingDate | DateTime |

| Статус инструмента | Status | string |

| Страйк опциона | Strike | decimal |

| Теоретическая цена | TheorPrice | decimal |

| Максимально возможная цена | TopPriceLimit | decimal |

| Тип инструмента | Type | InstrumentType |

| Волатильность опциона | Volty | decimal |

| Цена закрытия предыдущего | PrevClosePrice | decimal |

Перечисления

Таблица 2 – Перечисления

| Имя | Принимаемые значения | Описание |

|---|---|---|

| OptionType | C | Call |

| P | Put | |

| OptionPremiumStyle | Margin | Margin |

| Upfront | Upfront | |

| InstrumentType | F | Futures |

| O | Option |

OptionsSeries

Предоставляет доступ к серии опционов. Содержит набор колов и путов для определенного базового актива и даты экспирации (табл. 3).

Таблица 3 – Параметры серии опционов

| Параметр | Свойство | Тип |

|---|---|---|

| Фьючерс | Futures | Instrument |

| Дата экспирации | Expiration | DateTime |

| Список всех инструментов серии | Instruments | List<Instrument> |

| Набор колов | Calls | Dictionary<decimal, Instrument> |

| Набор путов | Puts | Dictionary<decimal, Instrument> |

Обращение к тому или иному свойству обеспечивается с использованием синтаксиса OptionsSeries.Свойство, например:

- получение кода фьючерса

| string classCode = OptionSeries.Futures.Code; |

|---|

- получение даты экспирации

| DateTime expDate = OptionSeries.Expiration; |

|---|

- получение всех путов

| Dictionary<decimal, Instrument> puts = OptionSeries.Puts; |

|---|

Positions

Для получения позиции по инструменту используется следующий синтаксис.

Позиция по фьючерсу:

| int pos = Positions["имя_аккаунта"]["код_БА"]["имя_стратегии"]["код_фьючерса"]; или int pos = Positions.GetPosition("имя_аккаунта", "код_БА", "имя_стратегии", "код_фьючерса"); |

|---|

где "код_БА" - код базового актива.

Позиция по колу на указанном страйке с указанной датой экспирации:

| int pos = Positions["имя_аккаунта"]["код_БА"]["имя_стратегии"].Calls(страйк, "дата_экспирации"); или int pos = Positions.GetPosition("имя_аккаунта", "код_БА", "имя_стратегии", "Call", страйк, "дата_экспирации"); |

|---|

Позиция по путу на указанном страйке с указанной датой экспирации:

| int pos = Positions["имя_аккаунта"]["код_БА"]["имя_стратегии"].Puts(страйк, "дата_экспирации"); или int pos = Positions.GetPosition("имя_аккаунта", "код_БА", "имя_стратегии", "Put", страйк, "дата_экспирации"); |

|---|

Позиция по указанному опциону:

| int pos = Positions["имя_аккаунта"]["код_БА"]["имя_стратегии"]["код_инструмента"]; или int pos = Positions.GetPosition("имя_аккаунта", "код_БА", "имя_стратегии", "код_инструмента"); |

|---|

Код БА указывается в формате "RTS".

Код фьючерса указывается в формате "RIU1".

Код инструмента указывается в формате "RI185000BG1".

Дата экспирации указывается в формате "ГГГГММ", например "201109".

Страйк указывается без кавычек.

Например, если нужно получить позицию по колу для RTS на 185000-м страйке с датой экспирации в июле 2011 года, то код будет следующим:

| int pos = positions["acc"]["RTS"]["strategy1"].Calls(185000, "201107"); или int pos = Positions.GetPosition("acc", "RTS", "strategy1", "Call", 185000, "201107"); или int pos = Positions["acc"]["RTS"]["strategy1"]["RI185000BG1"]; |

|---|

Overview

Content Tools