Содержание страницы:

Расчет цен опционов, Theta, Vega, Gamma, Delta производится по модели ценообразования. Для серий опционов можно создать несколько моделей и установить для каждой из них различные параметры.

Принцип настройки

Модель ценообразования состоит из двух частей – базовой модели (Black-Scholes, Black, Cox-Ross-Rubinstein) и модели волатильности. Данные модели можно комбинировать и задавать различные параметры настройки.

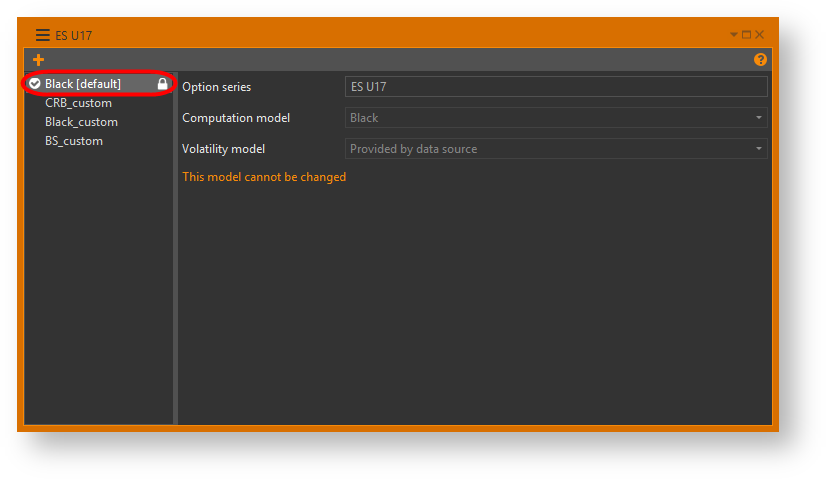

Для серии опционов можно создать несколько моделей ценообразования. По умолчанию расчёт параметров опционов производится по модели Black-Scholes, для опционов на фьючерсы – по модели Black. Значения волатильности берутся из источника данных. Данные модели не доступны для редактирования (указано [default]) и удаления (отмечены  ).

).

Рисунок 1 – форма настройки модели ценообразования

Остальные модели могут быть запущены или остановлены в любое время. Напротив активной (запущенной) модели, по которой ведутся расчеты, установлен значок  .

.

Информационные элементы:

- [default] – модель ценообразования, созданная программной. Недоступна для изменения;

- – модель не может быть удалена (модель отмечена [default] или указана в настройках what-if сценария);

- – активная модель, по которой в настоящий момент ведутся расчеты.

Вызов формы настройки модели ценообразования

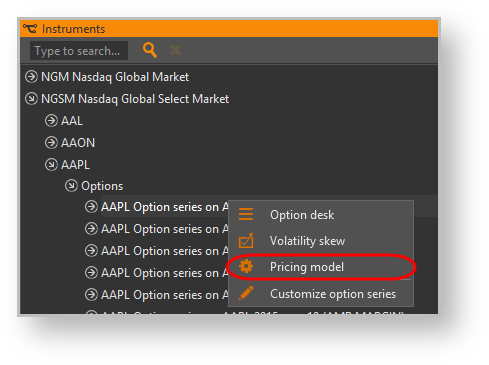

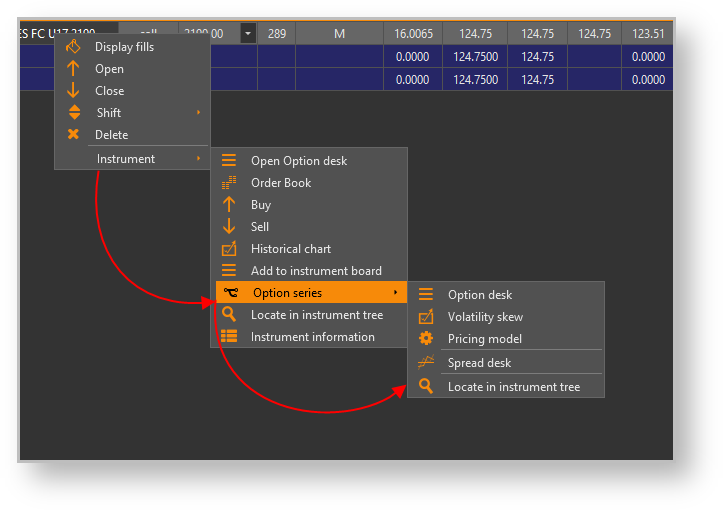

Команда вызова формы настройки моделей (Pricing model) доступна в контекстном меню серии опционов и в контекстном меню опциона.

Создание модели

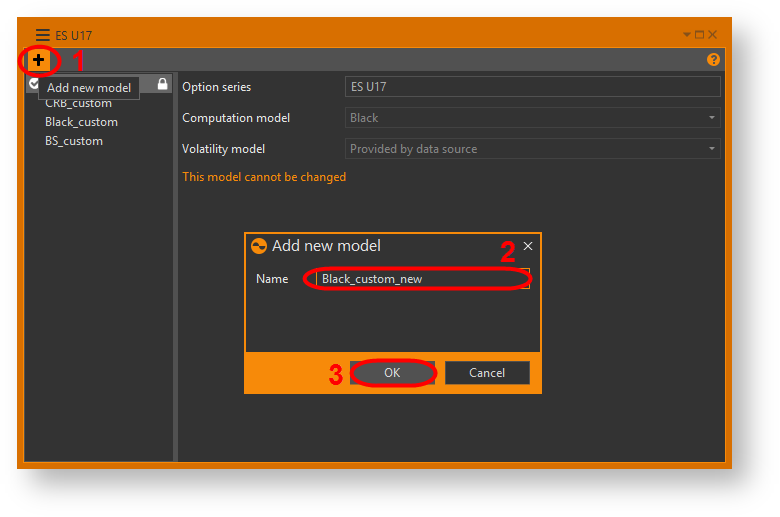

Для создания модели необходимо нажать кнопку Add model и в открывшемся окне ввести название новой модели.

Рисунок 4 – создание новой модели

Далее необходимо выбрать базовую модель и модель волатильности и задать необходимые параметры.

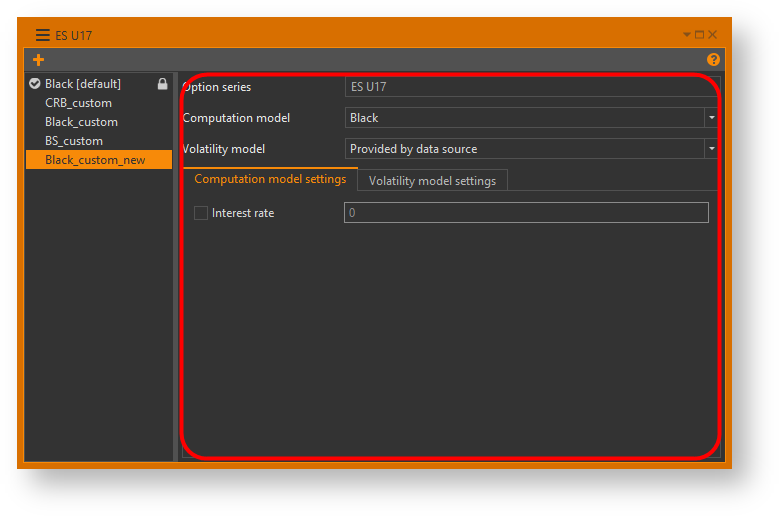

Рисунок 5 – область настройки модели ценообразования

Настройка базовых моделей

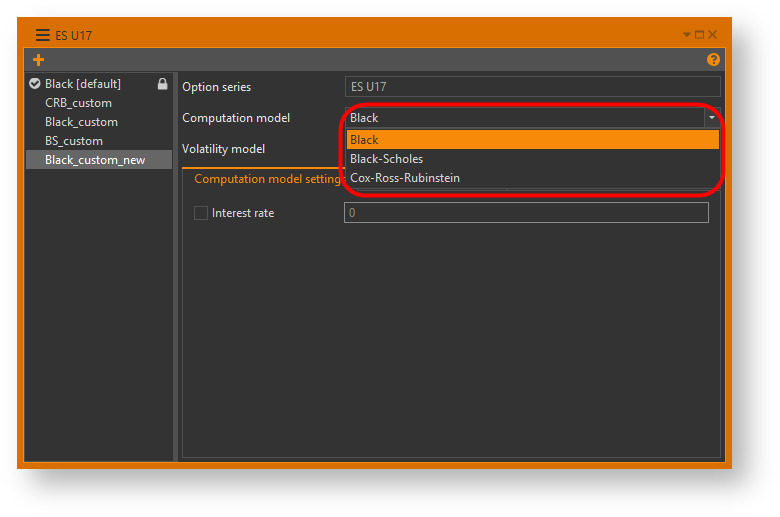

Базовую модель нужно выбрать из выдающего списка Computation model.

Рисунок 6 – список базовых моделей

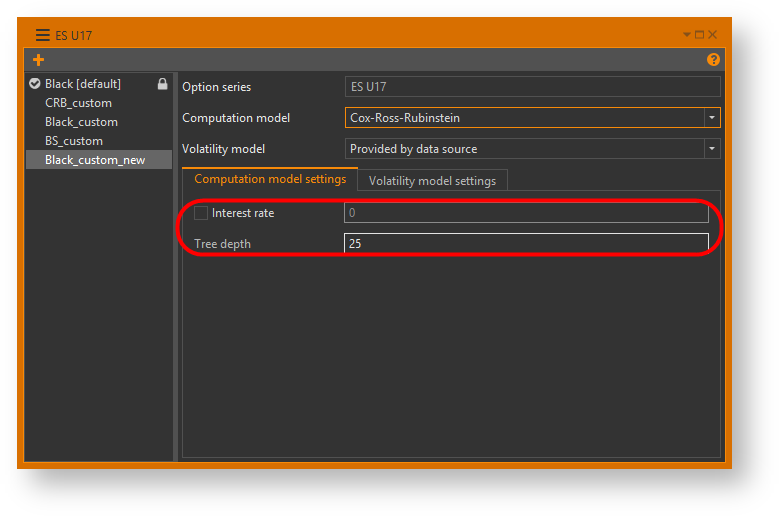

Во вкладке Computation model settings будут показаны параметры, которые можно установить для данной модели.

Рисунок 7 – область настройки базовой модели

В таблице 1 представлен список параметров каждой модели.

Таблица 1 – Параметры базовых моделей

Модель | Параметр |

|---|---|

Модель Black-Scholes | Значение безрисковой процентной ставки |

Модель Black | Значение безрисковой процентной ставки |

Cox-Ross-Rubinstein | Глубина дерева и, опционально, безрисковая процентная ставка. Чтобы ввести значение, следует активировать поле Interest rate, установив переключатель. |

Настройка модели волатильности

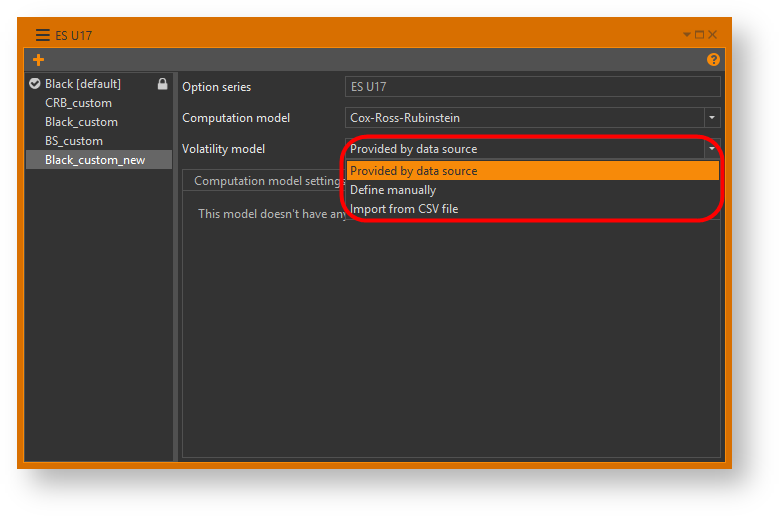

Модель волатильности нужно выбрать из выпадающего списка Volatility model:

Provided by data source – для данной модели используются значения волатильности из источника данных. Модель недоступна для редактирования;

Волатильность транслируют только российские подключения: quik и cgate. Для западных источников волатильность рассчитывается автоматически OptionWorkshop.

- Define manually – для данной модели для каждого страйка можно установить кастомные значения волатильности;

- Import from CSV file – для данной модели используются значения волатильности, загруженные из CSV файла.

Рисунок 8 – список моделей волатильности

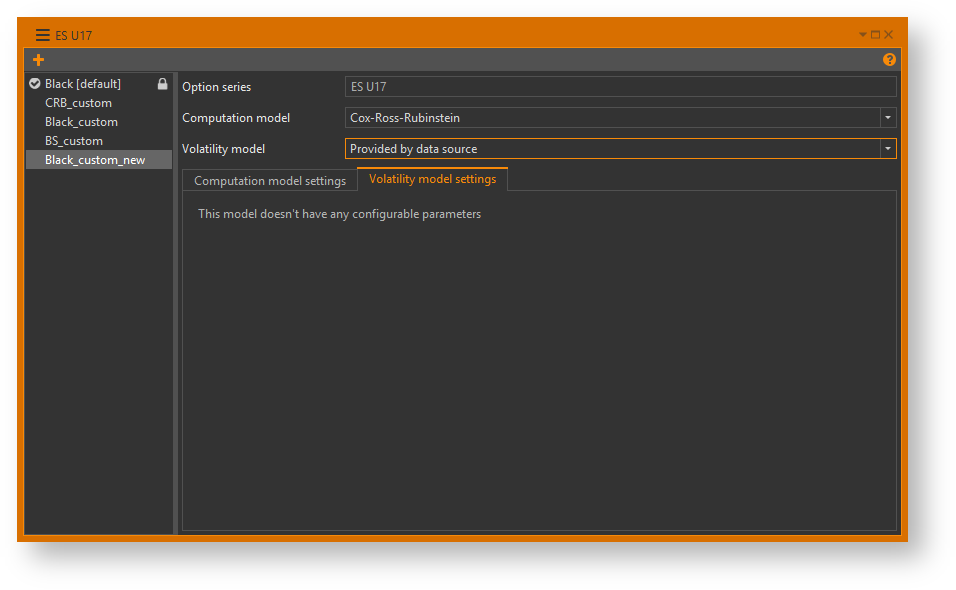

Provided by data source – значения волатильности из источника данных

В данном случае значения волатильности берутся из источника данных. Модель недоступна для редактирования.

Рисунок 9 – область настройки модели волатильность

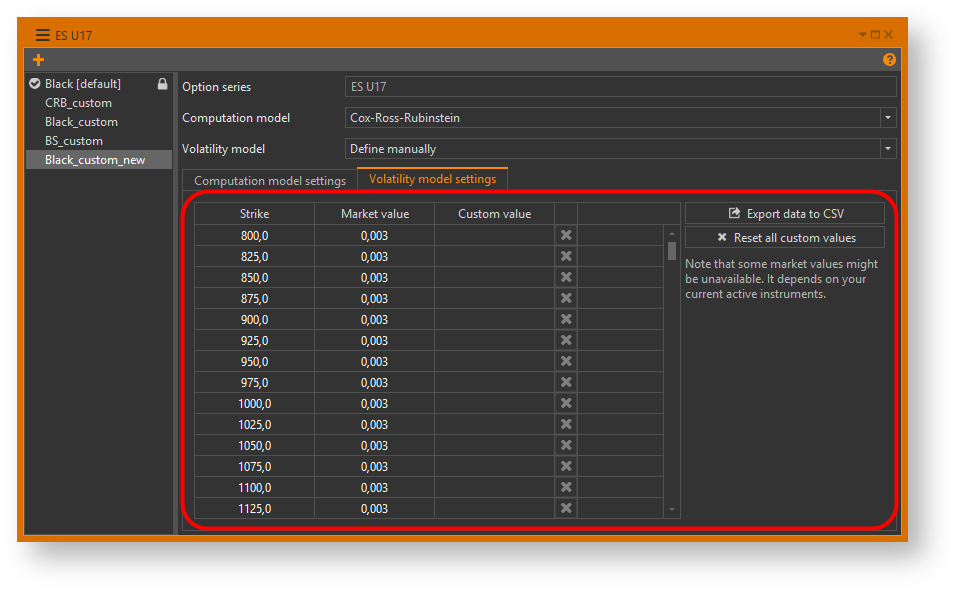

Define manually – добавление кастомных значений волатильности

При выборе модели Define manually в поле настройки модели Volatility model setting отобразится таблица со списком страйком и значениями волатильности, транслируемых биржей.

Рисунок 10 – добавление кастомных значений волатильности

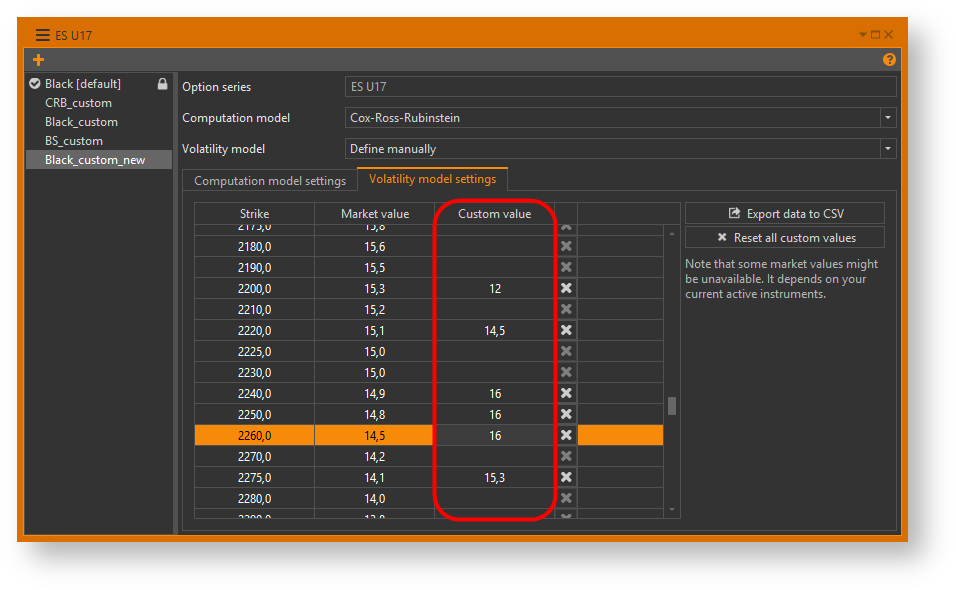

Для задания волатильность по страйку нужно в колонке Custom value ввести значение волатильности напротив нужного страйка. Настройки будут сохранены автоматически.

Рисунок 11 – волатильность для каждого страйка

Кастомные значения также будут показаны на графике волатильности.

Таблицу можно экспортировать в CSV файл, нажав кнопку  . Данный файл можно отредактировать, заменив биржевые значения волатильности кастомными значениями, и далее использовать файл для модели Import from CSV file

. Данный файл можно отредактировать, заменив биржевые значения волатильности кастомными значениями, и далее использовать файл для модели Import from CSV file

Для сброса кастомных значений волатильности следует нажать кнопку .

.

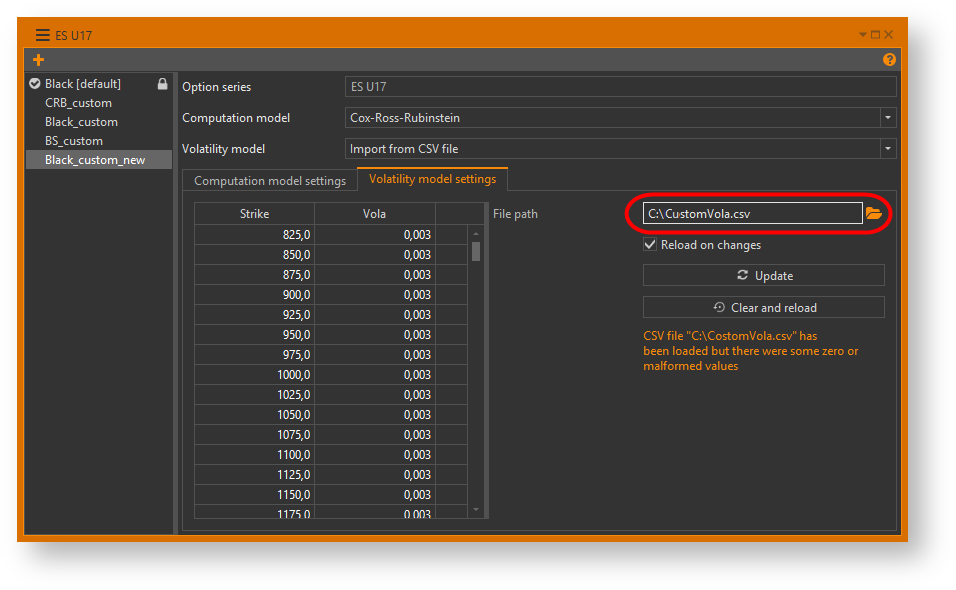

Import from CSV file – значения волатильности из загруженного CSV файла

В настройках необходимо указать путь к текстовому файлу, в котором указаны значения волатильности для каждого страйка.

Рисунок 12 – загрузка значений из CSV файла

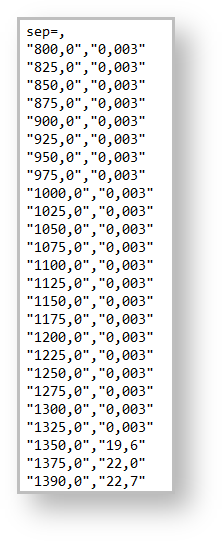

В файле на каждой строке указываются два значения через запятую "страйк", "волатильность".

Рисунок 13 – пример CSV файла

Кнопки справа от таблицы означают:

- Reload on changes – обновлять таблицу при каждом изменении файла CSV;

- Update – обновить таблицу. Если при очередном обновлении файла для какого-либо страйка исчезло значение волатильности, то будет использоваться предыдущее значение;

- Clear and reload – очистить таблицу и перечитать CSV файл.

Управление моделями

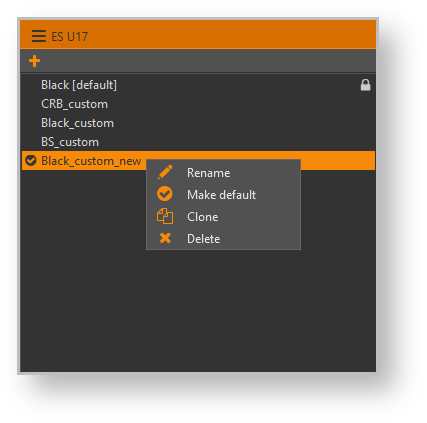

При нажатии на название модели правой кнопкой мыши откроется контекстное меню со списком команд:

- Rename – переименовать;

- Make default – запустить;

- Clone – скопировать;

- Delete – удалить;

Рисунок 14 – управление моделями ценообразования

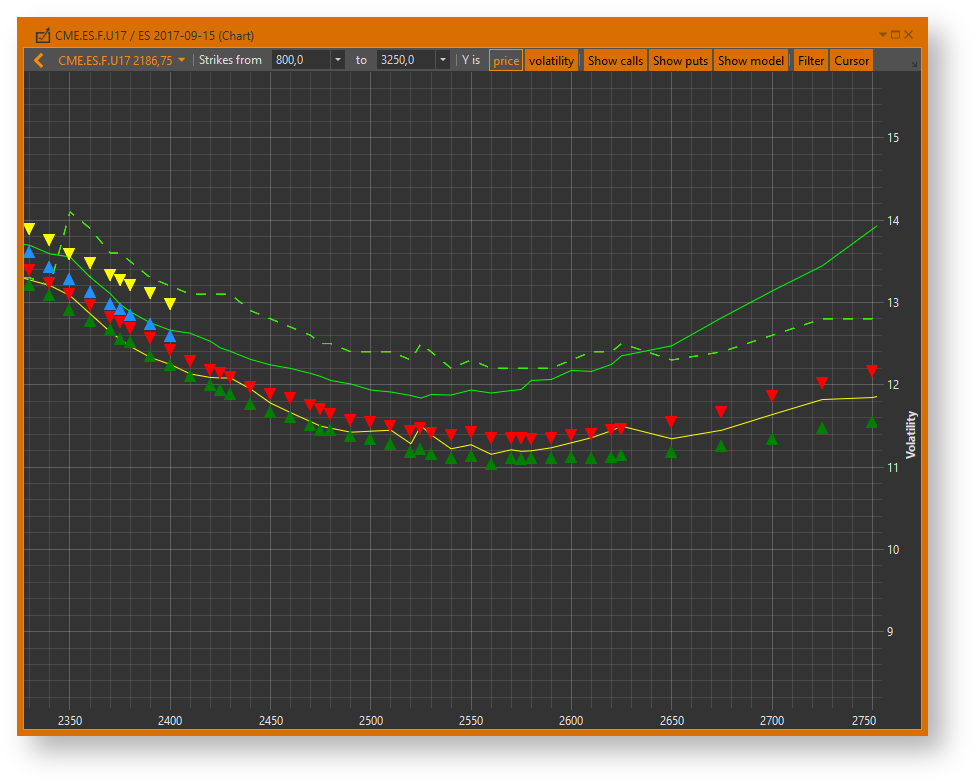

Графики волатильности

На форме просмотра графиков волатильности отображается модельная кривая (пунктирная линия), построенная по кастомным значениям волатильности.

Рисунок 15 – график волатильности

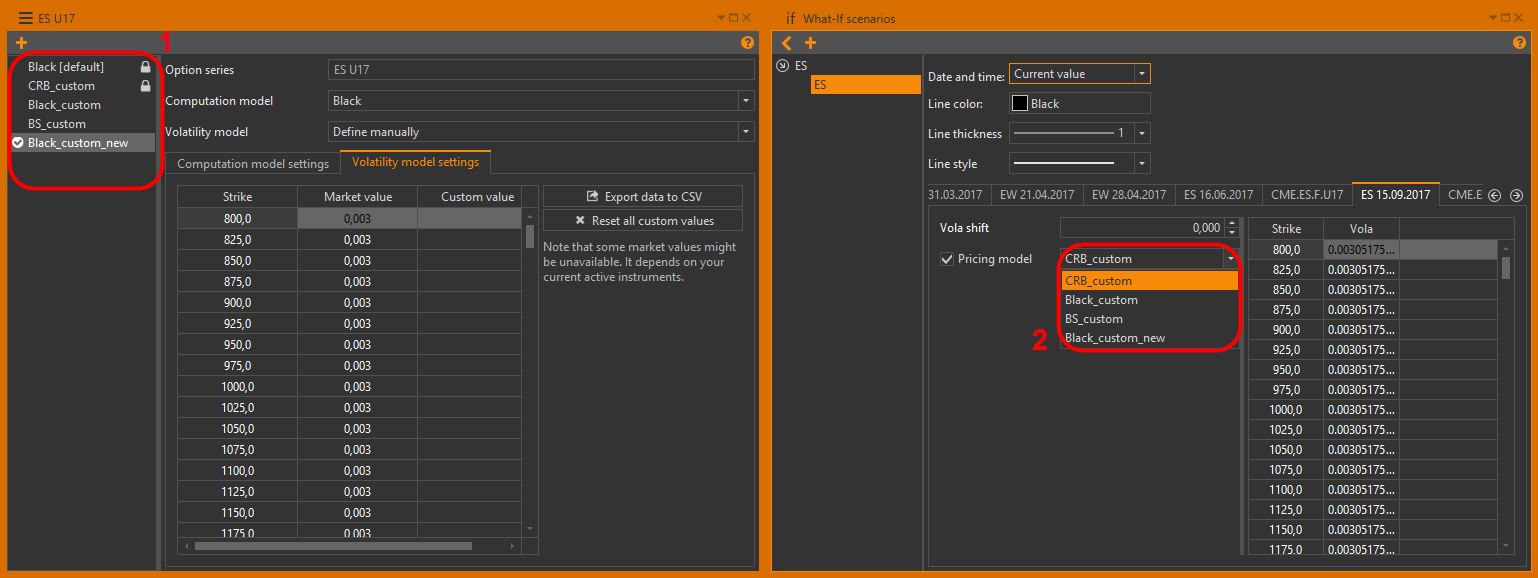

What-if сценарии

Выбрать модель ценообразования можно только из списка моделей, созданных для данной серии.

Рисунок 16 – список доступных моделей

Данную модель нельзя удалить, пока она используется в what-if сценарии.

Overview

Content Tools