В версии 16.12.1307 изменён принцип настройки моделей ценообразования (Pricing models). Теперь модель задается как пара из базовой модели (Black, Black-Scholes, Cox-Ross-Rubinstein) и модели волатильности. Для каждой серии опционов можно создать несколько моделей и параметризовать их различным образом.

Так как в настройках модели можно указывать кастомные значения волатильности, мы добавили на графики волатильности (Volatility skew) еще одну модельную кривую, построенную по данным значениям.

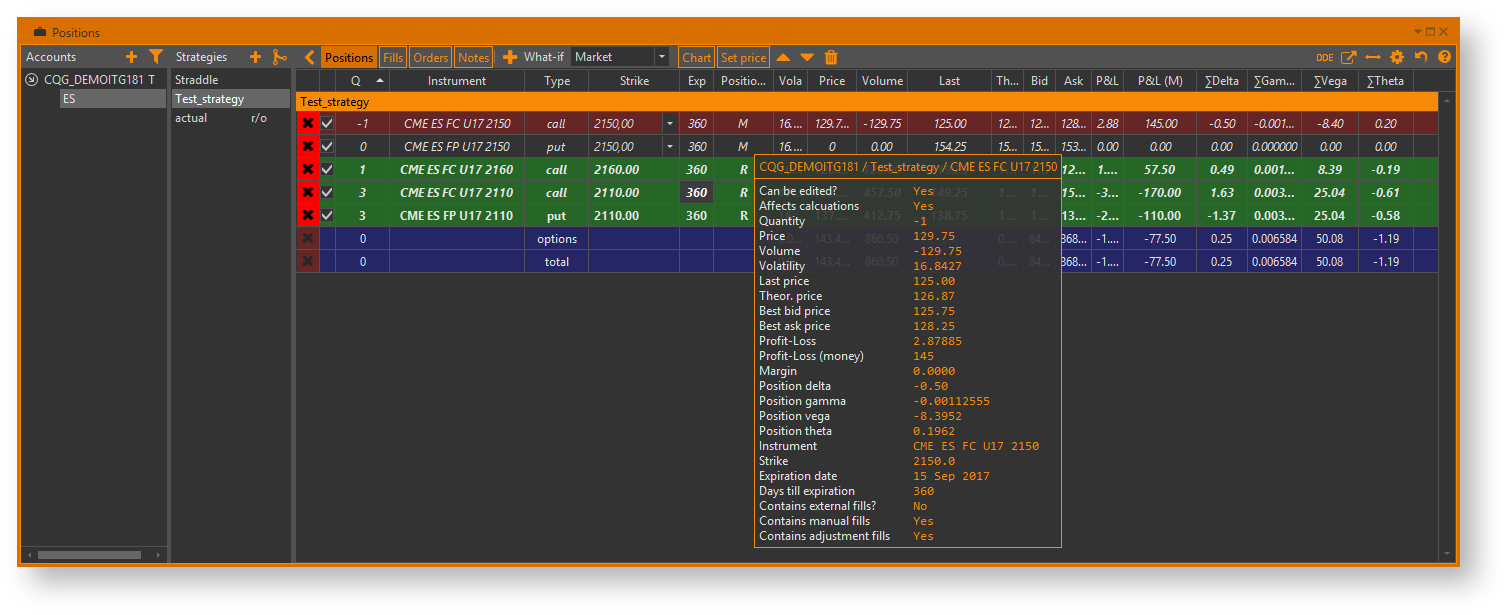

Также небольшие изменения коснулись таблицы позиций, формы обратной связи с технический поддержкой и доски опционов.

Список изменений в нашем блоге.

{kind=link}

{kind=link}

{kind=link}

{kind=link}