Page History

| Section | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

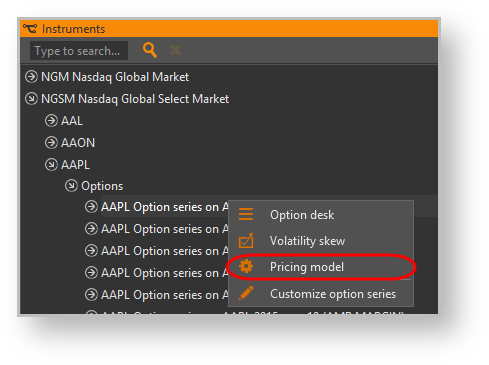

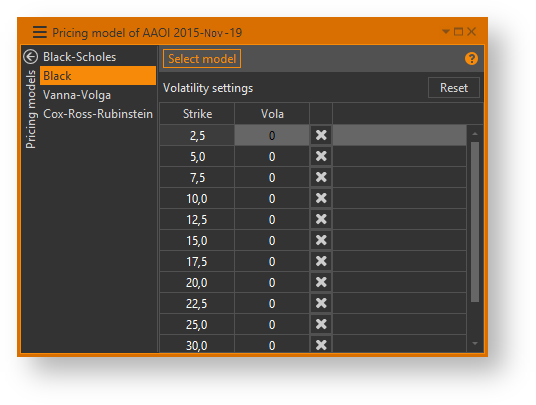

Параметры моделей можно настроить для каждой серии опционов. Для этого необходимо открыть форму Менеджер моделей, выбрав в контекстном меню серии команду Pricing model (рис. 1). Форма настройки ценообразования показана на рисунке 2.

Рисунок 1 – команда Pricing model

Рисунок 2 – менеджер моделей

По умолчанию расчёт параметров опционов производится по модели Black-Scholes, для опционов на фьючерсы – по модели Black. Контракты рассчитываются по биржевой волатильности (в ячейке Vola установлено «0»). В форме менеджер моделей можно выбрать модель для каждой серии и установить волатильность для каждого страйка.

Выбор модели

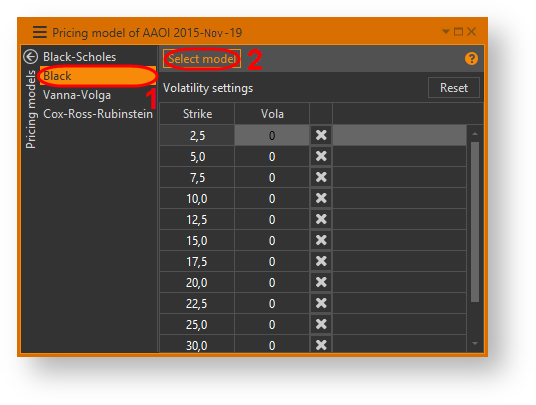

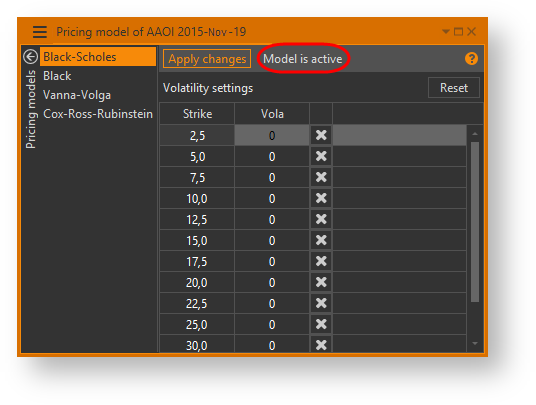

Для смены активной модели необходимо нажать на название новой модели в боковом меню (рис. 3[1]), затем кнопку Select model (рис. 3[2]). Напротив выбранной модели указан статус Model is active (рис. 4).

Рисунок 3 – выбор модели

Рисунок 4 – активная модель

Настройка волатильности

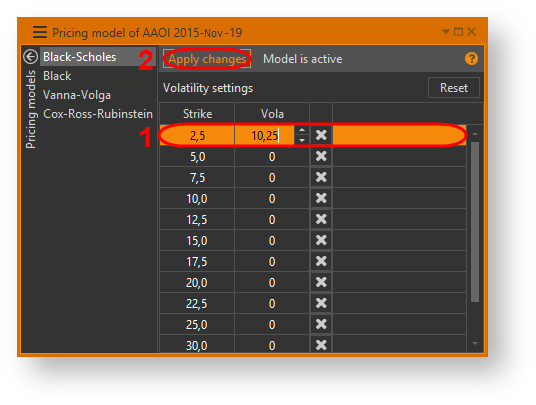

По умолчанию для расчета цен используется волатильность, транслируемая биржей. Для задания волатильность по страйку нужно дважды нажать на ячейку, ввести значение и нажать кнопку Apply changes (рис. 5). Пример настройки волатильности для разных страйков показан на рисунке 6.

Рисунок 5 – настройка волатильности

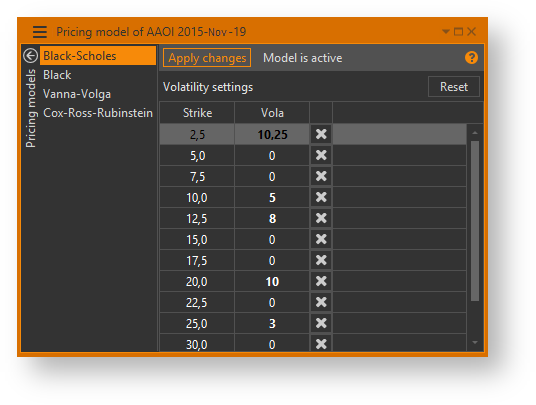

Рисунок 6 – результат нстройки

Для сброса параметров волатильности для всех страйков нужно нажать кнопку Reset, для отдельного страйка – кнопку  .

.

Во всех расчетах в программе для выбранной серии будет использоваться указанная волатильность, за исключением what-if сценариев по волатильности для отдельных позиций. Для возврата биржевой волатильности следует ввести в ячейке «0».

Overview

Content Tools